Quy tắc 50 – 30 – 20, được phát triển bởi Elizabeth Warren – Top 100 người có ảnh hưởng nhất năm 2017 do Tạp chí Times bình chọn. Đây là một phương pháp giúp bạn phân loại thu nhập ra từng nhóm riêng biệt, từ đó bạn sẽ có góc nhìn tổng thể về ngân sách và có kế hoạch tài chính rõ ràng hơn.

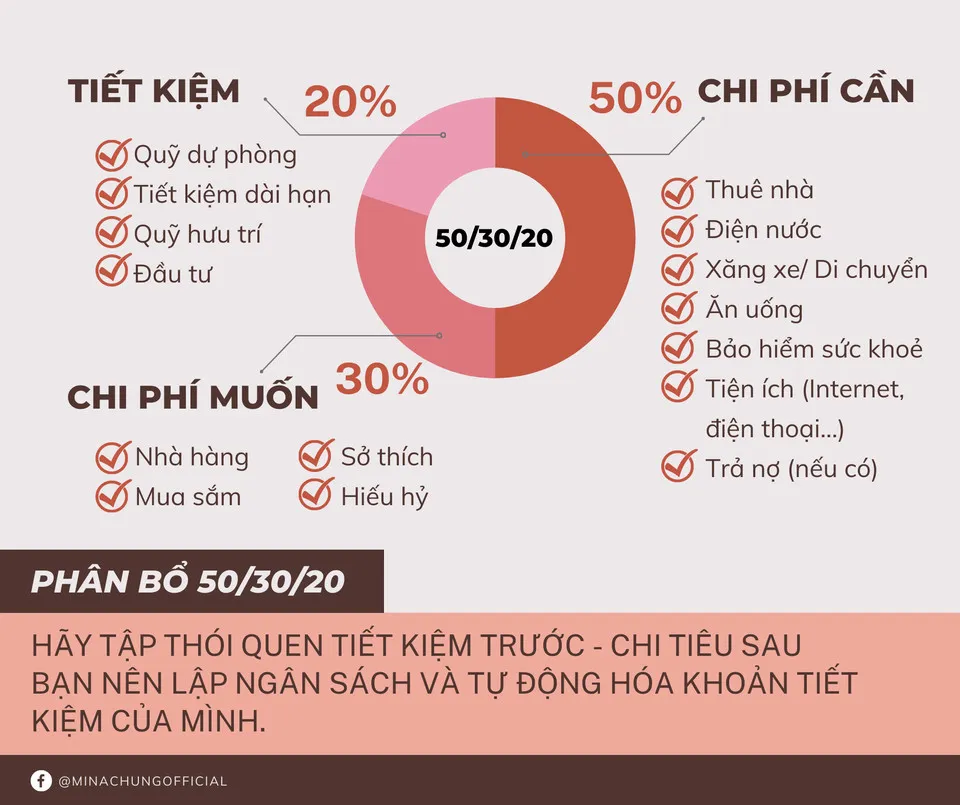

Nhóm 50%: Chi phí cần (Chi phí thiết yếu)

Tuân thủ quy tắc 50/30/20 và luôn theo dõi việc thực hành của bản thân

Nhóm 50%: Chi phí cần (Chi phí thiết yếu)

Khoản này bao gồm các chi tiêu cho việc chi trả các khoản thiết yếu như hóa đơn tiền nhà, tiền điện, nước, Internet… Về cơ bản, các khoản chi thiết yếu của bạn bao gồm tất cả những thứ bạn cần để duy trì cuộc sống thường nhật.

Nếu bạn cần cắt giảm chi tiêu, bạn sẽ phải xem xét lại thói quen tiêu dùng của mình, bao gồm nơi mua sắm và loại sản phẩm mà bạn thường mua. Ví dụ, bạn có thể so sánh các loại siêu thị hoặc cửa hàng bán lẻ khác nhau và chọn ra địa điểm nào phù hợp để mua sắm.

Nhóm 30%: Chi phí muốn

Chi phí muốn là lượng tiền bạn phân bổ cho các sở thích cá nhân mà không phải là những thứ thiết yếu để tồn tại.

Khoản này không thể phân loại trong khoản chi tiêu “thiết yếu” nhưng cũng giúp bạn nâng cao chất lượng cuộc sống. Đây có thể là nhóm dành cho những hoạt động giải trí bao gồm việc đi xem phim, ăn nhà hàng hoặc đi nghỉ mát. Để kiểm soát phần chi tiêu này, bạn phải chắc chắn rằng mình không nhập nhằn giữa “điều mong muốn” với “điều cần thiết”.

Khi bạn muốn chi nhiều hơn cho những thứ mà bạn nghĩ là cần thiết, hãy suy nghĩ lại lần thứ hai về những thứ này có thể giúp bạn quyết định bạn có thật sự cần nó hay không. Vì thế, hãy theo dõi mức chi tiêu mỗi tuần trên những khoản chi tùy thích của mình. Nếu bạn đang lên kế hoạch du lịch nước ngoài, hãy cố gắng cắt giảm các khoản chi tùy thích để tiết kiệm đủ tiền.

Nhóm 20%: Tiết kiệm

Thông thường, nếu bạn chỉ đợi đến khoản dư cuối tháng để tiết kiệm thì có khả năng bạn sẽ tiêu hết số tiền mình đã kiếm được mà không thể cứu vãn.

Việc cố định 20% thu nhập dành cho tiết kiệm sẽ giúp bạn có thói quen chi tiêu lành mạnh, cũng như bắt đầu hành trình tài chính của mình an tâm hơn với những kế hoạch tài chính từ ngắn hạn đến trung hạn như quỹ dự phòng, quỹ hưu trí và lựa chọn kênh đầu tư tăng thêm thu nhập thụ động cho mình.

Tuân thủ quy tắc 50/30/20 và luôn theo dõi việc thực hành của bản thân

Khá dễ dàng để tuân thủ theo quy tắc 50 – 30 – 20 bởi nó chỉ rõ khoản chi tiêu lớn nhất nằm ở đâu, vì thế cho phép bạn bóc tách hoặc cắt giảm các loại chi phí. Tuy nhiên, đây không phải là một cách tiếp cận cứng nhắc theo một hình thức nhất định nào.

Nó hướng dẫn bạn định hình những thói quen chi tiêu lành mạnh, và bạn có thể phân bổ lại các nguồn tiền giữa các danh mục khi cần thiết.

Đúng là cần một chút nỗ lực để cắt giảm những chi tiêu tùy thích. Nhưng nếu bạn có thể làm được, bản thân sau khi nghỉ hưu của bạn trong tương lai sẽ cảm ơn bạn rất nhiều.

Bạn có thói quen để tất cả tiền vào 1 tài khoản không? Bạn giữ tiền trong tài khoản đó để tiêu xài, để tiết kiệm và nhiều mục đích khác nhưng không phân chia chúng cụ thể. Theo tôi thì đây là một trở ngại khiến bạn không quản lý được tiền bạc. Bởi vì bạn có thể sử dụng lẫn lộn các khoản tiền mà không nhận ra.

Nguồn:

Quy tắc 50/30/20 https://moneywithmina.com/?p=181

—————————————————————————————————

VỀ CHỊ MINA CHUNG

-

Đại sứ của nền tảng cộng đồng phụ nữ chuyên về tài chính và sự nghiệp.

-

Chủ nhân chuỗi blog Money With Mina

-

Khách mời tham gia Dear Our Community Podcast mùa 02